Бизнесмены ищут способы оптимизации налоговой нагрузки, но забывают о том, что законных методов платить вместо 1000 рублей 500 не существует. Если нельзя платить меньше, то о чём эта статья? О том, как сделать всё правильно и не платить больше, чем могли бы.

В статье о «черных» методах налоговой оптимизации мы рассказывали, чего нельзя делать, чтобы не нажить проблем с законом, а сегодня поговорим о том, как законно уменьшить налоги.

Узнайте:

Некогда читать? Посмотрите краткий обзор статьи

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

ИП или ООО: какую форму собственности лучше выбрать для розничной торговли

Когда определились с формой собственности, нужно выбрать режим налогообложения. Одни из самых популярных — общий (ОСНО) и упрощенный (УСН).

На ОСНО предприниматель платит два налога:

- налог на доходы физических лиц — 13%,

- НДС — от 0% до 20%.

ИП и ООО обычно используют общую систему налогообложения, когда иначе работать не получается. Но если есть возможность, стараются переходить на льготные режимы — например, упрощенную систему налогообложения.

Работать по УСН не могут фирмы, у которых есть филиалы или больше чем 25% уставного капитала принадлежит другим юрлицам. Ограничение по числу наемных сотрудников для предпринимателей и организаций — 100 человек.

Нельзя применять УСН иностранным компаниям, бюджетным учреждениям, адвокатам и нотариусам, профессиональным участникам рынка ценных бумаг, организаторам азартных игр. Полный список можно найти в п.3 ст. 346.12 НК РФ.

ИП и ООО, которые не подпадают под эти ограничения, могут с первого дня работать по УСН. Для этого в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП нужно уведомить налоговую. В заявлении нужно указать, какой объект налогообложения выбираете — доходы или доходы, уменьшенные на величину расходов.

ИП на УСН платят взносы и налог: 6% от всех поступлений или 5-15% от прибыли (процент зависит от региона). Также они, в отличие от юрлиц, должны платить за себя пенсионное и медицинское страхование, даже если не получают прибыль. Эти платежи учитываются в расходах и уменьшают налог.

ИП без работников может уменьшать рассчитанный налог на УСН «доходы» на все 100% уплаченных за себя взносов. Если доход небольшой, может получиться так, что налога к уплате не будет. Если в штате есть работники, налог можно уменьшить только на 50%.

В расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

Юрлица тоже могут работать по упрощенной системе налогообложения. Отличие в том, что при равных режимах у физлиц остается больше налоговых льгот. Например, важный нюанс, который стоит учитывать при регистрации ООО по УСН: поступающие на счет средства — доход фирмы, а не учредителей.

Чтобы использовать деньги, недостаточно заплатить 6% налога, как это делают ИП, придется еще потратиться на налог на свой доход (дивиденды) — 13%. Иногда налог на свой доход может оказаться больше налога на бизнес.

Это сильно ощущается, особенно если в фирме учредитель, директор и работник — один и тот же человек.

Как открыть розничный магазин: юридические и бухгалтерские тонкости

Павел Тимохин, руководитель управления бухгалтерского консалтинга Фингуру, называет главным плюсом ИП то, что после уплаты 6% в пользу государства он может распоряжаться оставшимися деньгами на свое усмотрение. Так можно освободить себя от дополнительных налогов и сэкономить.

Для юрлиц, по словам Павла, основная система налогообложения в некоторых случаях может быть выгодной. Это особенно заметно на примере оптовой торговли: когда фирма занимается куплей-продажей товаров, облагаемых НДС, а поставщики и покупатели являются плательщиками этого налога. НДС — возвратный налог. Он работает так: с продажи товаров его начисляют, а с покупки уменьшают.

Если купили товар за 35 000 рублей, а продали за 40 000 рублей, то заплатить надо будет 20% НДС с разницы между ценой продажи и покупки — 1 000 рублей (5 000 * 20%).

Если бы предприятие оптовой торговли работало по УСН (доходы), пришлось бы отдать государству 6% от дохода — 2 400 рублей.

УСН (доходы минус расходы) — тоже не выгодно, так как покупатели будут требовать снизить цену на 20% или вообще откажутся от покупки, потому что не смогут возместить сумму НДС.

Если бизнес небольшой, лучше работать по «упрощенке». Если компания крупная, можно выбрать НДС и общий режим налогообложения. Чтобы понять, какую форму налогообложения предпочесть, стоит определиться с видом деятельности, посчитать налог на всех возможных системах налогообложения и выбрать более выгодный для своего бизнеса.

Открываете розничный магазин? Сначала пройдите наш бесплатный е-мейл курс и убедитесь, что учли все нюансы этого бизнеса!

Зарегистрироваться и получить первый урок

Как оптимизировать налог на прибыль

Налог на прибыль — прямой платеж, который рассчитывается на основании суммы прибыли, полученной компанией (разницы между доходами и расходами). Чтобы оптимизировать налоги, предприниматели применяют один из двух методов: снижают доходы или увеличивают расходы.

Есть несколько законных способов «уменьшить» налог на прибыль:

Увеличивать затраты. В этом случае объект налогообложения — это прибыль, полученная ИП или ООО. Снизить налог можно, если увеличить затраты фирмы. Например, указать в документах расходы на оплату аренды офиса или на приобретение предметов, которые необходимы для деятельности компании. Эти расходы, в соответствии со ст. 27 НК РФ, примут к вычету при налогообложении.

Используя указанный в законодательстве перечень, компании могут увеличивать свои затраты, приобретая различные товарно-материальные ценности, и отражать их как товары для организации.

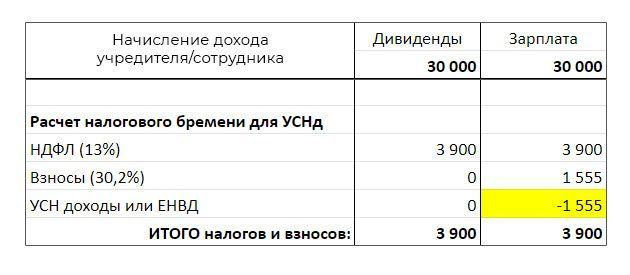

Выплачивать дивиденды вместо зарплаты. Для этого в состав участников компании (общества) необходимо ввести работников, затем выплатить им часть заработной платы в виде дивидендов. Дивиденды — часть прибыли, которая осталась после выплаты всех налогов. Таким образом фирме не придется платить взносы в социальные фонды.

Минусы такой схемы:

- Дивиденды выплачиваются по итогам квартала или года.

- Не во всех случаях можно вместо зарплаты выдать дивиденды.

- Налоговая может устроить проверку, если узнает, что работнику выплачивают низкую зарплату и компания необоснованно экономит на взносах в ПФР и фонды социального страхования.

Вот как может сэкономить компания, если будет выплачивать работнику дивиденды вместо зарплаты

Оказывать консультации, обучать сотрудников. Затраты на семинары и другое обучение сотрудников в лицензируемом учреждении образования относится к расходам, связанным с производством, в соответствии с подп.

23 п. 1 ст. 264 НК РФ. Если лицензии у учреждения нет, затраты можно учесть в составе консультационных расходов по п. 15 ст. 264 НК РФ.

Используя такой метод, компания обучает своих сотрудников и получает массу бонусов:

- повышает лояльность работников,

- может принять НДС к вычету с услуг по обучению,

- уменьшает налог на прибыль и страховые взносы на сотрудников.

Используя такой подход, вы уменьшаете не только налог на прибыль, но и страховые взносы, уплачиваемые за сотрудников.

Зачитывать или возвращать излишне уплаченные суммы по налогам и взносам. Если налогоплательщик уплатил больше, чем нужно, он может вернуть переплату по налогу и взносу или зачесть ее в будущем периоде.

Для этого нужно обратиться в ИФНС с заявлением. Если плательщик переплачивал из-за ошибки в декларации, сначала необходимо представить уточненную декларацию с исправленной ошибкой.

Только потом можно запросить возврат или зачет переплаты.

Многие бухгалтеры забывают об этом, и спустя три года ИФНС отказывает в возврате или зачете этих денег. Чтобы такого не происходило, нужно регулярно проверять расчеты с ИФНС, возвращать переплаты или зачитывать их в счет уплаты других налогов или взносов.

Приобретать основные средства на фирму, которая работает по УСН. Для этого можно создать еще одну фирму на УСН и оформить на нее имущество: недвижимость, транспорт.

В результате компания, которая работает по УСН, будет уплачивать 6% с дохода, а фирма, работающая по ОСН, может законно оптимизировать расходы по налогу на прибыль и экономить на налоге на имущество (за исключением объектов, облагаемых по кадастровой стоимости: торговые центры, офисные помещения, торговые точки и т. п.).

Использовать возвратный лизинг. Возвратный лизинг — законная сделка, в соответствии с Постановлением Президиума Высшего арбитражного суда РФ от 16.01.07 № 9010/06.

Если использовать такой метод, налогоплательщик сможет «продать» по документам лизинговой компании свое оборудование и получить за это деньги.

В результате по контракту финансовой аренды он сможет сэкономить на налогах, а лизинговая компания принять к вычету «входной» НДС по купленному оборудованию и заработать прибыль. При этом само оборудование останется у клиента, перемещаться оно будет только по документам.

Пример того, как работает возвратный лизинг. Источник: e-xecutive.ru

Создать резерв по сомнительным долгам и ремонтный фонд. Сомнительный долг — любая задолженность перед налогоплательщиком, которая не погашена в сроки, прописанные в договоре, и не имеет соответствующего обеспечения (залог, поручительство).

Резерв по сомнительным долгам нужно формировать, если вы предполагаете, что покупатель не заплатит, а поставщик может не отгрузить товар. Тогда удастся заранее учесть часть убытков и уменьшить налог.

Экономия на налоге на прибыль будет примерно 20% от суммы сомнительных долгов.

Формируя резерв на ремонт, компания может уменьшить налоговую базу по налогу на прибыль на величину резервных отчислений.

При этом, важно соблюдать два условия:

- Сумма резерва не должна быть выше, чем средняя величина за последние три года.

- Налогоплательщик должен списывать резервы одинаковыми суммами в последний день отчетного периода.

Оба способа уменьшают сумму налога в текущем периоде, но в последующих периодах всё равно придется заплатить налоги — в этом смысл резервного фонда. Создание таких резервов подходит для среднего и крупного бизнеса. Для небольших фирм это нецелесообразно.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии со ст. 145 НК РФ НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в ст. 164 НК РФ.

Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга.

Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1 ст. 167 НК РФ. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС.

Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог.

НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами. Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.

Узнайте, как можно законно уменьшить налоговую нагрузку в вашем бизнесе.

Заключение договоров и налоговые риски: о чем нельзя забывать

Главная проблема, с которой сталкивается налогоплательщик в рамках договорных отношений, — это подтверждение обоснованности налоговой выгоды. Ведь согласно Постановлению Пленума ВАС РФ от 12.10.2006 № 53 налоговая выгода может быть признана необоснованной.

В частности, это может произойти в случаях, когда для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом (форма сделки должна соответствовать содержанию) или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

В соответствии с Постановлением Пленума ВАС РФ от 12.10.2006 № 53 факт нарушения контрагентом налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. То есть налоговые проблемы контрагента не являются проблемами налогоплательщика. Но есть два исключения:

- Если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

- Если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Письмо ФНС России от 23.03.

2017 № ЕД-5-9/547@ обозначило важную проблему — формальный характер сбора налоговыми органами доказательной базы в целях подтверждения фактов получения налогоплательщиками необоснованной налоговой выгоды: «Налоговые органы, не оспаривая реальность осуществления хозяйственной операции с контрагентом, подтвержденной первичными документами, ограничиваются выводами о недостоверности таких документов, основанными только на допросах руководителей контрагентов, заявивших о своей непричастности к деятельности организаций, или на результатах почерковедческих экспертиз».

Впервые письмо ФНС обозначило, что налоговым органам особое внимание необходимо уделять оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента. В письме ФНС подробно описано, как это должно происходить на практике.

- Анализируя действия налогоплательщика, налоговая:

- – оценивает обоснованность выбора контрагента;

- – проверяет, отличался ли выбор контрагента от условий делового оборота или установленной самим налогоплательщиком практики осуществления выбора контрагентов;

- – выясняет, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта;

- – смотрит, заключались ли налогоплательщиком сделки преимущественно с контрагентами, не исполняющими своих налоговых обязательств.

- Что может насторожить налоговые органы:

- отсутствие личных контактов руководства компании-поставщика (подрядчика) и руководства (уполномоченных должностных лиц) компании покупателя при обсуждении условий поставок, а также при подписании договоров;

- отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских, производственных, торговых площадей;

- отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, рекомендаций партнеров или других лиц, сайта контрагента). При этом принимается во внимание наличие доступной информации о других участниках рынка идентичных товаров, в том числе предлагающих свои товары по более низким ценам;

- отсутствие у налогоплательщика информации о государственной регистрации контрагента в ЕГРЮЛ;

- отсутствие у налогоплательщика информации о наличии у контрагента необходимой лицензии, если сделка заключается в рамках лицензируемой деятельности.

Какие документы запрашивает налоговая у налогоплательщика:

- документы и информацию относительно действий налогоплательщика при осуществлении выбора контрагента;

- документы, фиксирующие результаты поиска, мониторинга и отбор контрагента;

- источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента);

- результаты мониторинга рынка соответствующих товаров, изучения и оценки потенциальных контрагентов;

- документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.);

- деловую переписку.

Наличие у налогоплательщика перечисленных документов в значительной степени снижает риски возникновения претензий со стороны налоговых органов. Проблемы могут возникнуть в том случае, когда у налогоплательщика отсутствует выверенная система проверки контрагента, системный подход.

В случае налоговой проверки придется доказать, что в компании установлен порядок взаимодействия с контрагентом. Для этого нужно разработать специальный документ — это может быть «Положение о проведении мероприятий по проявлению должной осмотрительности и осторожности».

В документе следует описать, как вы вступаете в первичный контакт с контрагентами, какие действия для этого совершаете, как они грейдируются в зависимости от размера и важности контрагента. Особое внимание уделите действиям по мониторингу контрагентов после заключения сделки и выполнения условий.

Из документа может следовать, что контрагенты делятся на несколько групп в зависимости от их важности — критериями могут быть объем закупок, важность для реализации проектов и др. Главное, чтобы объем мероприятий по выяснению надежности и добросовестности контрагента зависел от масштабности сделки.

Для тех, кто входит в первую группу, может быть предусмотрен минимальный список мероприятий. А для третьей группы, наоборот, максимальный. Групп может быть и больше.

Далее в документе уместно описать наборы контрольных мероприятий для каждой группы. Здесь нужно исходить из принципа: чем больше предполагаемых взаимодействий с контрагентом, тем выше потенциальный налоговый риск и тем больше контрольных мероприятий вы должны осуществлять. Поэтому помимо стандартных проверочных действий можно описывать и специфические мероприятия, принятые в компании.

Важная часть положения — требования и обязательства по мониторингу контрагента после заключения сделки.

Цель документа — фиксация правил, в которых раскрывается, как вы проявляете должную осмотрительность. Для налоговиков важно усердие компаний в этом вопросе.

Неважно, какой контракт вы заключаете, важно — с кем именно вы его заключаете. Взаимоотношения с контрагентами влекут ряд других налоговых аспектов, которые уже не связаны с добросовестностью поставщика. Если есть контракт, значит, он влияет на налоговые обязательства налогоплательщиков.

Когда между двумя организациями сделки осуществляются не по рыночным ценам, возникают две проблемы:

- если это взаимозависимые лица и сделки признаются контролируемыми, необходимо пересчитать налоговые обязательства исходя из рыночных цен;

- для не взаимозависимых лиц с контролируемыми сделками или для взаимозависимых без контролируемых сделок все равно остается риск: если в результате манипулирования ценами происходит снижение налоговых обязательств, то возникает необоснованная налоговая выгода.

Документирование договорных отношений

Проблем не возникнет, если реальные отношения с контрагентом выражены заключенными договорами, а бизнес-процессы фактически задокументированы.

Например, в договоре о поставке описывается взаимодействие между покупателем и поставщиком.

В зависимости от поставляемого товара видно, что в рамках договора оформляются заявки на отгрузку товара, утверждается транспортный тариф и многое другое, что свидетельствует о реальном бизнес-процессе.

Таким образом, если в договоре описаны фактические отношения, то обязательно остаются «следы» в виде накладных, договоров, актов и других доказательств реальной деятельности.

В данном случае работает правило: чем больше доказательств того, что предусмотренный в договоре порядок взаимодействия реализовывался, тем больше оснований утверждать, что сделка действительно была.

Согласно ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых сделок.

К таким документам предъявляются конкретные требования:

- наименование;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Законодательные нововведения

Федеральный закон от 18.07.2017 № 163-ФЗ ввел новые статьи, связанные с налоговыми выгодами.

В частности, в нем говорится о том, что не допускается уменьшение налоговой базы или суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и бухгалтерском учете либо налоговой отчетности налогоплательщика. По имевшим место сделкам налогоплательщик вправе уменьшить налоговую базу и сумму подлежащего уплате налога при соблюдении одновременно следующих условий:

- основной целью совершения сделки не являются неуплата (неполная уплата) и зачет (возврат) суммы налога;

- обязательство по сделке исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и лицом, которому обязательство по исполнению сделки передано по договору или закону.

В данном случае прямо говорится о том, что налогоплательщик должен внимательно смотреть за фактами хозяйственной жизни. И если эти факты выдуманные, то никакого уменьшения налоговой базы не будет. Кроме того, необходимо понимать, что сделка должна быть совершена с лицом, которое может являться стороной договора, то есть необходимо подтверждение полномочий того, с кем заключается сделка.

Федеральный закон от 18.07.2017 № 163-ФЗ указывает также и на другой важный аспект: не могут рассматриваться неправомерным в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и суммы подлежащего уплате налога:

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок.

Еще один новый документ, на который стоит обратить внимание, — это совместный документ ФНС и Следственного комитета России «Методические рекомендации Следственного комитета России «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (Письмо ФНС от 13.07.2017 № ЕД-4-2/13650@).

В нем приводится перечень вопросов, которые проверяющие из ФНС должны задавать руководителю: кто несет ответственность за количество и качество поставляемых товарно-материальных ценностей, услуг, работ; кто принимает первичные документы от поставщика и подписывается

в документе; где происходит принятие товаров по документу; кто в обязательном порядке должен присутствовать при принятии товаров. Ответы на все эти вопросы должны содержаться в договоре.

Вс разрешил проверять экономическую обоснованность расходов для вычета ндс

До недавних пор для права на вычет НДС было достаточно правильно оформленного счета-фактуры, первичных документов с выделением НДС и приобретения товаров, работ или услуг для облагаемой деятельности.

В таких обстоятельствах суды не находили причин для отказа в вычете. Но недавно ВС принял решение, дающее право налоговикам для проверки права на вычеты устанавливать экономическую обоснованность расходов.

Если расходы признают экономически необоснованными, то будут снимать и расходы по прибыли, и вычеты по НДС.

Вот одно из первых дел, когда налоговая инспекция проиграла в споре по поводу налоговых вычетов (см. Постановление Семнадцатого арбитражного апелляционного суда от 23 октября 2017 г. № 17АП-8375/2017-АК по делу № А50-7683/2017).

Оно очень показательное, поскольку здесь можно проследить всю линию защиты налогоплательщика, отстаивающего свое право на вычеты НДС.

Инспекция отказала обществу в вычетах по НДС и доначислила налог, пени и наложила штраф. Позиция налоговой инспекции была типичная: поставщики у общества – фирмы-однодневки, документооборот – формальный, сделки с поставщиками — не реальны, а их цель – получение необоснованной налоговой выгоды.

Общество с решением не согласилось. Его позиция по всем этим пунктам была диаметрально противоположная, и должная осмотрительность при выборе контрагентов проявлена.

Суд принял решение в пользу общества.

Для налогоплательщиков НДС право на применение налогового вычета возникает при соблюдении следующих условий:

- товары, работы и услуги приобретены для осуществления операций, признаваемых объектом налогообложения НДС, и поставлены на учет;

- имеются счета-фактуры, соответствующие требованиям статьи 169 НК РФ, и первичные документы с выделенной в них отдельной строкой суммой налога и оформленные в соответствии со статьей 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Помимо этих формальных требований, условием законного уменьшения суммы налога к уплате в бюджет является реальность хозяйственных операций (Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53).

Если идти от обратного, то на нереальность сделки указывают следующие факты:

- учтены операции не в соответствии с их действительным экономическим смыслом или не обусловленные разумными экономическими причинами;

- налоговая выгода получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности;

- доказан факт невозможности реального осуществления хозяйственных операций по времени, месту нахождения имущества или объему необходимых материальных ресурсов;

- совершены операции с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком.

Если же факт отсутствия реальности сделки не доказан, в вычете по НДС может быть отказано, если будет установлено, что общество действовало без должной осмотрительности и, совершая сделку, оно знало или должно было знать:

- об указании контрагентом недостоверных сведений или о подложности представленных документов;

- о том, что в качестве контрагента по договору было указано лицо, не осуществляющее реальной предпринимательской деятельности и не декларирующее свои налоговые обязанности (Постановление Президиума ВАС РФ от 25 мая 2010 г. № 15658/09).

Налогоплательщик в свою защиту вправе приводить доводы, обосновывающие выбор контрагента, то есть оценивать не только условия сделки и их коммерческую привлекательность, но также:

- деловую репутацию и платежеспособность контрагента;

- наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта.

Налогоплательщик также вправе доказывать, что он не мог знать о том, что сделка заключается от имени неработающей организации, не исполняющей налоговых обязанностей в связи со сделками, оформляемыми от его имени.

Таким образом, применительно к НДС налоговая выгода (получение налогового вычета) может быть признана необоснованной либо при доказанности нереальности спорной хозяйственной операции, либо неосмотрительности налогоплательщика в выборе проблемного контрагента.

К условиям для вычета ндс добавили экономическую обоснованность расходов

Долгое время налогоплательщикам удавалось выигрывать суды по поводу вычетов НДС, когда выполнялись все указанные выше условия. Вычет входного НДС не увязывали с учетом налоговых расходов и их экономической обоснованностью.

Но ситуация может поменяться.

В определении ВС РФ от 13 мая 2021 г. № 304-ЭС21-5225 судьи указали, что недостаточно иметь на руках все документы, необходимые для вычета. Также не важно, что партнер перечислил весь спорный НДС в бюджет, и источник возмещения налога сформирован.

Входной НДС должен иметь прямую связь с операциями, которые облагаются этим налогом (ст. 171, 172 НК РФ).

Таким образом, теперь арбитры начнут проверять прямую связь между расходами компании и правом на вычет НДС. Затраты могут признать экономически необоснованными. Тогда и расходы по налогу на прибыль снимут, и вычеты по НДС.

Особенно осторожными нужно быть при заявлении вычетов по НДС по операциям, осуществляемым внутри холдинга.

Какие расходы считаются экономически оправданными

Что такое «экономически оправданные» расходы, в НК РФ не говорится.

На практике такими затратами считают прежде всего те, без которых невозможно выполнение того или иного договора. А это, по ГК РФ, существенные условия договора.

Существенными условиями договора являются (ст. 432 ГК РФ):

- условия о предмете договора (например, выполнение какой-либо работы, купля-продажа имущества, сдача его в аренду и т. д.);

- условия, которые поименованы в законе как необходимые для договора того или иного вида;

- другие условия, которые стороны договора считают для себя существенными.

Таким образом, если ваша фирма договорилась оплатить те или иные расходы и это условие является по договору существенным, то они считаются экономически оправданными . Эти расходы уменьшают налогооблагаемую прибыль независимо от того, нравятся они инспектору или нет.

Но помните, главное – должно соблюдаться любое из двух условий: либо договор связан с получением выручки, либо расходы по договору, в рамках которого оплачиваются те или иные затраты, уменьшают налогооблагаемую прибыль .

Некоторые налоговые аспекты подрядных отношений

Иногда интересные с точки зрения гражданского права ситуации могут повлечь серьезные налоговые последствия.

Одним из таких примеров можно считать фактическое (без заключения договора или при признании его незаключенным) выполнение подряда (возведение здания, строения, сооружения). А еще интереснее, когда такое здание возводится на земельном участке лица, которого (при заключении договора подряда) следовало бы считать заказчиком.

В соответствии с положениями ч. 1 ст. 702 Гражданского кодекса РФ, подрядчик обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется оплатить его. Следовательно, договор подряда заключается в отношении еще не завершенного (не созданного) предмета.

Передача уже готового (построенного) объекта оформляется посредством договора купли-продажи, как следует из положений ч. 1 ст. 454 Гражданского кодекса РФ.

В отношении купли-продажи недвижимости будут действовать также специальные положения, предусмотренные параграфом 7 главы 30 Гражданского кодекса РФ. В соответствии с положениями ч. 1 ст.

549 Гражданского кодекса РФ, по договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

Следовательно, в том случае, если договором предусматривается переход права на уже готовый объект недвижимости, то необходимо применять конструкцию договора купли-продажи недвижимого имущества.

Об этом свидетельствует также судебная практика. В частности, есть старое Постановление ФАС Уральского округа от 05.06.2008 г. № Ф09-4122/08-С4 по делу № А76-23793/2007-4-581//1. В данном постановлении было указано, что договор подряда необходимо отграничивать от договора купли-продажи или договора поставки.

Различие договоров проявляется в том, что предметом договора подряда является изготовление индивидуально-определенного изделия, в то время как предметом поставки часто выступает имущество, характеризуемое родовыми признаками; условия договора подряда направлены прежде всего на определение взаимоотношений сторон в процессе выполнения обусловленных работ, а при купле-продаже (поставке) главное содержание договора составляет передача (поставка) предмета договора другой стороне — покупателю. Первичными документами бухгалтерского учета хозяйственной операции при поставке будут товарные накладные, доверенности на получение товара, счета-фактуры, а при подряде: акты сдачи-приемки работ, справки о стоимости выполненных работ и затрат. В Информационном Письме ВАС РФ от 25.02.2014 г. № 165 было указано, что если стороны не согласовали какое-либо условие договора, относящееся к существенным, но затем совместными действиями по исполнению договора и его принятию устранили необходимость согласования такого условия, то догоор считается заключенным.

Налоговые оговорки в договорах | «Правовест Аудит»

Даже не имеющий умысла на уклонение от уплаты налогов налогоплательщик не застрахован от предъявления к нему налоговых претензий, если налоговые органы посчитают поставщика «технической компанией». Доначисления по налогам могут «прилететь» добросовестным покупателям.

Защищать интересы налогоплательщиков в таких ситуациях ФНС России предлагает посредством налоговой оговорки в договоре, предусматривающей возмещение имущественных потерь и убытков от неправомерных действий контрагентов (Письмо от 10.03.2021 №БВ-4-7/3060@- далее Письмо ФНС). Разберемся насколько эффективны подобные оговорки и какие риски влечет их использование.

Видимо, по мнению ФНС России, проводимая ею пропаганда активного использования налоговых оговорок должна понизить градус общего неприятия подхода «плати налоги за контрагента». Что понимается под «налоговой оговоркой»?

На практике условие договора о компенсации одной стороной другой сумм налогов, пеней и штрафов, уплаченных из-за предъявленных налоговым органом претензий, формулируются на основании статьи 406.1 «Возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств» и статьи 431.2 «Заверения об обстоятельствах» Гражданского кодекса Российской Федерации.

В первом случае (ст. 406.1 «Возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств» ГК РФ) стороны определяют обстоятельства, при которых могут возникнуть имущественные потери одной из сторон, и обязанность другой стороны эти потери компенсировать.

Причем такая обязанность может быть и не связана с нарушением основного обязательства. Теоретически достаточным основанием для возмещения потерь стороны вправе определить даже неоформленные актом налоговой проверки или решением инспекции сомнения налогового органа в правомерности учета конкретной хозяйственной операции.

Такие сомнения могут быть выражены, например, в уведомлении налогового органа о выявленных им «разрывах» в исчислении НДС по цепочке поставщиков, и предложении произвести самостоятельную корректировку налоговых обязательств, в частности, «снять» вычеты по НДС и расходы по контрагенту, с которым у налогоплательщика заключен договор с налоговой оговоркой.

Во втором случае (431.

2 «Заверения об обстоятельствах» ГК РФ) стороны могут дать заверения об обстоятельствах, имеющих значение для реализации права на учет расходов и применение налоговых вычетов, например, заверения об обязательном учете полученной выручки и НДС в бухгалтерском и налоговом учете, исчислении и уплате налогов в бюджет в полном объеме, оформлении первичных документов, счетов-фактур в соответствии с требованиями действующего законодательства. В случае недостоверности таких обстоятельств у заверителя возникает обязанность возместить другой стороне ее убытки в виде доплаченных налогов, пеней и штрафов. Однако в отличие от возмещения имущественных потерь между полученным убытком и недостоверным заверением должна быть доказанная прямая связь.

Можно заметить, что оговорка о возмещении потерь лучше защищает покупателя, поэтому чаще используется, когда потенциальный поставщик ради заключения сделки готов поступаться своими интересами даже в случае не вполне обоснованных налоговых претензий к нему или его контрагенту.

Вадим ЧимидовСоветник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Заверение же об обстоятельствах существенно повышает требования к покупателю в смысле принятия им мер по оспариванию претензий налогового органа, так как причинно-следственная связь между заверениями поставщика и возникшей у покупателя недоимкой будет неочевидна без решения инспекции о доначислении налогов по основаниям, связанным с фигурой поставщика или его поведением как налогоплательщика. Критически оцениваться при этом может и необращение покупателя к поставщику с целью получения доказательств, опровергающих утверждение налогового органа о недостоверности тех обстоятельств, о которых было дано заверение.

Практика разрешения судами споров о возмещении имущественных потерь и убытков в связи с применением налоговых оговорок в настоящее время только нарабатывается, но уже имеет положительные примеры.

Так, в упомянутом Письме ФНС России отмечено судебное дело №А53-22858/2016, в котором суды всех инстанций, включая Судебную коллегию Верховного Суда РФ, не нашли оснований для отказа в удовлетворении требования покупателя к продавцу о возмещении в порядке статьи 431.

2 ГК РФ убытка в виде суммы НДС, в вычете которой покупателю было отказано решением налогового органа.

В данном случае суды признали, что установленный инспекцией факт создания фиктивного документооборота с поставщиком второго звена не соответствует заверению о том, что поставщик является добросовестным налогоплательщиком.

Успешное применение покупателем налоговой оговорки в порядке статьи 406.1 ГК РФ демонстрирует судебное дело №А67-11580/2019.

Суд признал за покупателем право на удержание его имущественных потерь в виде сумм НДС, от вычета которых покупатель самостоятельно отказался после получения из инспекции информации о несформированном источнике возмещения НДС по цепочке поставщиков, включающей его контрагента.

Возникновение таких «разрывов» стороны определили обстоятельством, влекущим возмещение покупателю соответствующих имущественных потерь, поэтому непринятие поставщиком мер по урегулированию данного вопроса определило исход разбирательства.

Конечно же, положительный экономический эффект от применения налоговой оговорки будет возникать только в случае реального получения от контрагента возмещения имущественных потерь или убытков.

Поэтому, договариваясь о том или ином порядке возмещения, необходимо оценивать финансовое состояние контрагента. Делать это можно в рамках преддоговорных процедур, повсеместно применяемых сейчас в подтверждение проявления коммерческой осмотрительности.

В частности, сложить представление о платежеспособности контрагента позволит его бухгалтерская отчетность, документы о наличии основных средств и других активов, представление которых прежде всего предполагается для удостоверения в действительном предпринимательском статусе потенциального контрагента и его способности исполнять принимаемые на себя обязательства.

Также надо иметь в виду, что суд, скорее всего, откажет в иске о возмещении имущественных потерь или убытков, если установит, что занижение налогов стало следствием согласованных умышленных действий налогоплательщика и его контрагента.

Поэтому для создания предпосылок к применению налоговой оговорки необходимо последовательно и аргументировано доносить до налогового органа позицию о своей непричастности к фактам хозяйственной жизни поставщика и третьих лиц, которые, по мнению инспекции, могут влиять на налогообложение покупателя.

В противном случае вменение умышленной неуплаты налогов сделает практически бесперспективным обращение в суд за возмещением.

Принимая решение об обращении в суд с иском о возмещении контрагентом имущественных потерь или убытков в виде связанных с ним дополнительных налоговых платежей, необходимо учитывать, что в случае удовлетворения судом такого иска у налогоплательщика-истца, исчисляющего налог на прибыль организаций по методу начисления, в периоде вступления судебного акта в законную силу возникнет обязанность учесть присужденную сумму во внереализационных доходах (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ) и уплатить с нее налог независимо от фактического получения исполнения. Таким образом, широкое применение налоговых оговорок при положительном в целом к ним отношении со стороны судов позволит налоговым органам гарантировано получать с налогоплательщиков, не уличенных в умышленной неуплате налогов, дополнительные 20 процентов от ранее вмененных сумм недоимки. При этом не получивший исполнения по решению суда истец сможет довольствоваться лишь тем, что учтет безнадежный долг в расходах спустя месяцы безрезультатного исполнительного производства.

Как видим, с помощью налоговых оговорок невозможно полностью нивелировать негативные последствия предъявления налоговым органом претензий в совершении сделок с «техническими компаниями».

Однако ФНС России и ее территориальные органы настолько активно пропагандируют использование налоговых оговорок в предпринимательском обиходе, что кампания стала восприниматься налогоплательщиками как добровольно-принудительная, влекущая для «воздержавшихся» негативные последствия.

Налоговые органы направляют запросы налогоплательщикам о представлении списков контрагентов, с которыми заключены договоры, содержащие налоговые оговорки, дают рекомендации по формулировкам налоговых оговорок (в т.ч. со ссылкой на сайт Хартии АПК, которая практикует такие договоры).

Стали часто упоминать на комиссиях «по проблемным контрагентам» оговорку, как прекрасную возможность избежать выездной проверки, «добровольно» уточнив налоговые обязательства по сделкам с нерадивым контрагентом, при этом, не пострадав финансово, т.к. суммы «уточнений» можно взыскать с виновника «налоговых проблем».

Почему налоговые органы так активничают с налоговой оговоркой, и в чем секрет столь неожиданной «заботы» о бизнесе?

По нашему мнению, прослеживается истинный мотив — увеличение поступлений в бюджет через побуждение налогоплательщиков внедрять в практику «волшебную» оговорку и безбоязненно уточняться по «совету» инспекции с последующим взысканием потраченных сумм с продавца-контрагента.

Не исключено, что претензии по «техническим контрагентам» налоговые органы будут предъявлять в первую очередь тем компаниям, у которых есть договоры с налоговой оговоркой, позволяющей попытаться возместить налоговые убытки (потери) с «проблемных» контрагентов.

Неплохой фискальный инструмент для быстрого пополнения бюджета, без хлопотных проверок с формированием доказательственной базы для привлечения компаний к налоговой ответственности за связь с сомнительными контрагентами и длительных судебных процессов.

А что касается вопроса возврата в «карман» налогоплательщика уплаченных за контрагента сумм — это уже сугубо его забота, тут уж как повезет.

Наталюк НатальяСоветник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве

Можно ли воспринимать «советы» налогового органа по включению в договор налоговых оговорок как обязанность добросовестного налогоплательщика? Формально в законе нет норм, устанавливающих обязанность включать в договор подобные условия, да и свободу договора никто не отменял (ст.

421 ГК РФ), поэтому налогоплательщик не должен оправдываться за то, что договор не предусматривает возмещения потерь или убытка в виде доплаченных налогов, пеней и штрафов. Поэтому получив запрос от инспекции о представлении информации о наличии договоров с оговоркой — не стоит впадать в панику, если таковых не имеется, можно смело писать о данном факте.

Если «особенные» договоры есть, то играть «в прятки» с налоговым органом смысла особого нет, поскольку запросы обычно направляется и контрагентам.

Тем не менее, категорически отказываться от использования налоговых оговорок, боясь повышенного интереса со стороны инспекций — тоже неверно.

Предусматривая такую оговорку, компания-покупатель своими интересами заведомо не жертвует, но дает дополнительные основания считать его проявившим должную коммерческую осмотрительность при выборе контрагента-поставщика.

Тем более, если договор будет предусматривать возмещение ущерба только по результатам судебного разбирательства, а не «просто» при наличии требования об уточнении налоговых обязательств по сомнительному контрагенту.

Оценка степени такой осмотрительности будет иметь значение в любом налоговом споре из сделки с «технической компанией», поэтому возможность не дать инспекции лишний аргумент может оказаться совсем не лишней. Вопрос же о том, применять ли налоговую оговорку при наступлении соответствующих условий, должен решаться компаниями исходя из оценки перспективы реального получения возмещения и характера вменяемых нарушений при исчислении налогов.

В данной статье мы постарались лаконично рассказать о налоговой оговорке и связанных с ней рисках. Налоговые юристы компании «Правовест Аудит» имеют большой опыт по защите прав налогоплательщиков. Мы готовы ответить на ваши вопросы и представлять интересы налогоплательщиков в суде и налоговых органах.

Учет расходов на ОСНО

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Перечень расходов по налогу на прибыль при ОСНО, которые общество с ограниченной ответственностью вправе учесть при расчете облагаемой базы, делится на 2 группы: связанные с производством и реализацией, и внереализационные.

Затраты, связанные с производством и реализацией, приведены в ст. 253 НК РФ. В этот перечень входят, в частности, следующие виды затрат:

- на изготовление, хранение и доставку продукции;

- на выплату заработной платы и страховых взносов;

- на эксплуатацию и содержание основных средств;

- на НИОКР;

- прочие, непосредственно связанные с производством и реализацией.

Перечень внереализационных расходов, которые ООО на ОСНО учитывает при расчете налоговой базы, приведен в ст. 265 НК РФ. К ним относятся, например:

- лизинговые платежи;

- проценты по обязательствам;

- затраты на выпуск собственных ценных бумаг и обслуживание приобретенных;

- отрицательные курсовые разницы;

- судебные сборы;

- услуги банков.

Есть 3 главных критерия, на которые обращают внимание проверяющие (п. 1 ст. 252 НК РФ). Принимаемые расходы должны быть:

- документально подтверждены;

- экономически обоснованы;

- направлены на дальнейшее получение прибыли.

Помимо общих перечней затрат в НК РФ есть отдельный список расходов, которые могут быть учтены для уменьшения налоговой базы только в пределах установленных лимитов. К лимитируемым затратам относятся:

| Отдельные виды затрат на рекламу | 1% от выручки за год | пп. 28 п. 1 и п.4 ст. 264 НК РФ |

| Представительские расходы | 4% от затрат на оплату труда за отчетный период | пп. 22 п. 1 и п. 2 ст. 264 НК РФ |

| Потери | В пределах норм естественной убыли | пп. 2 п. 7 ст. 254 НК РФ |

| ДМС, пенсионное страхование | 12% от затрат на оплату труда | п. 16 ч. 2 ст. 255 НК РФ |

| Затраты на организацию санаторно-курортного лечения | Не более 50 тыс. руб. на каждого сотрудника за налоговый период | п. 24.2 ч.2 ст. 255 НК РФ |

| Компенсация за использование личного транспорта | В зависимости от объема двигателя | Постановление Правительства РФ от 08.02.2002 № 92 |

Лимитируемые затраты

Сэкономьте время и деньги

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

Подробнее

Минфин РФ регулярно дает разъяснения по поводу того, как учитывать отдельные виды затрат. В частности, ООО на ОСНО не могут учесть для расчета налога на прибыль: